Foto: © Canva - ING Bank verlaat spaarrente.

Foto: © Canva - ING Bank verlaat spaarrente.

In een verrassende zet heeft ING besloten de spaarrente te verlagen, ondanks een aanzienlijke winst in 2024. Dit besluit heeft geleid tot gemengde reacties onder spaarders en financiële experts. Wat zijn de redenen achter deze beslissing en wat betekent dit voor de gemiddelde spaarder?

Achtergrond van de rentewijziging

ING heeft de spaarrente voor particuliere klanten met een kwart procent verlaagd. Deze stap komt ondanks de hoge winsten die de bank in het afgelopen jaar heeft geboekt. In 2024 behaalde ING een nettowinst van €6,392 miljoen. Dit resultaat weerspiegelt een sterke commerciële groei gedurende het jaar.

Lees ook: ING stunt met hoge spaarrente in België.

Impact op spaarders

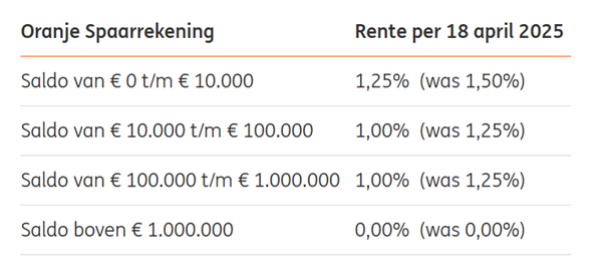

Vanaf 18 april 2025 krijgen spaarders over een spaarsaldo tot en met 10.000 euro nog maar 1,25 procent rente. Hiermee blijven al deze banken ver achter bij andere Europese banken, waar de hoogste spaarrente op dit moment 2,50% bedraagt.

Ook voor hogere bedragen gaat de rente omlaag. Deze verlaging kan de koopkracht van spaarders verder onder druk zetten, vooral nu de inflatie nog steeds een rol speelt in de economie.

Redenen niet overstappen volgens de ACM

De Autoriteit Consument en Markt (ACM) heeft eerder vastgesteld dat veel spaarders niet van bank wisselen, zelfs niet wanneer er hogere rentes elders beschikbaar zijn. Dit gebrek aan concurrentiedruk kan een van de redenen zijn waarom ING de rente verlaagt. Bovendien maken banken de overstap niet eenvoudig.

Video: Waarom we niet snel overstappen?

De tekst gaat onder de video verder >>

Opties heroverwegen

Spaarders worden aangemoedigd om hun opties te heroverwegen en mogelijk te kijken naar alternatieve spaar- of beleggingsmogelijkheden.

De tekst gaat onder het bericht verder >>

Heb jij een rekening bij de ING? Dan hierbij een gratis tip: opzeggen die handel! https://t.co/K5pneXsoun

— PowNed (@PowNed) April 18, 2025

Hoeveel spaargeld hebben Nederlandse huishoudens?

Over het algemeen ligt het gemiddelde spaargeld per huishouden in Nederland rond de €40.000 tot €50.000. Dit kan echter sterk verschillen per huishouden.

Voorbeeld verlies door lagere spaarrente

Bij een renteverlaging van 0,5% naar 0,25% op een spaarsaldo van €40.000, zou een spaarder €100 minder rente per jaar ontvangen. Dit voorbeeld illustreert hoe zelfs kleine wijzigingen in de rentevoet een aanzienlijke impact kunnen hebben op de spaarrente-inkomsten.

Hoe werkt spaarrente?

Banken bieden rente op spaargeld als een manier om spaarders te belonen voor het tijdelijk afstaan van hun geld. Wanneer je geld op een spaarrekening stort, fungeert dat geld als een lening aan de bank, die het vervolgens gebruikt om leningen te verstrekken aan anderen, zoals hypotheken en bedrijfsleningen.

De rente die banken aan spaarders betalen, is nauw verbonden met de rente van de Europese Centrale Bank (ECB). Het monetaire beleid van de ECB beïnvloedt de kosten van lenen voor banken, wat op zijn beurt de rentetarieven voor spaarders beïnvloedt.

Het verschil tussen de rente die banken vragen aan leners en de rente die ze betalen aan spaarders, bekend als de rentemarge, vormt een belangrijke bron van inkomsten voor banken. Dit systeem stelt banken in staat om financiële diensten te verlenen en tegelijkertijd spaarders een vergoeding te bieden voor hun geld.

Toekomstige vooruitzichten

De beslissing van ING kan ook invloed hebben op de bredere markt. Andere grote banken kunnen volgen, wat kan leiden tot een algehele daling van de spaarrentes in Nederland. Het blijft afwachten of kleinere banken hierop zullen inspelen door hun rentes aantrekkelijker te maken om zo nieuwe klanten aan te trekken.

* Startpagina geeft geen financieel advies alleen tips en informatie. Raadpleeg bij vragen altijd een financieel adviseur.