acceptgiro-verdwijnen-straatbeeld

acceptgiro-verdwijnen-straatbeeld

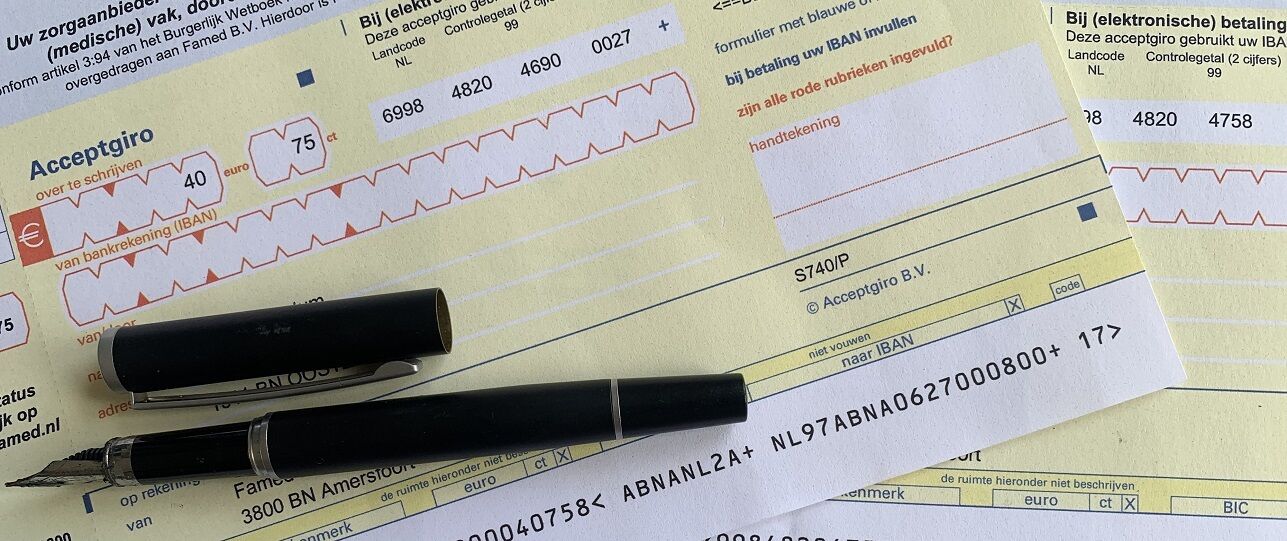

De acceptgiro stopt. Per 1 juni 2023 is een acceptgiro geen betaalmiddel meer voor jouw bankzaken. De reden hiervoor is dat het gebruik van de acceptgiro de afgelopen jaren sterk is afgenomen.

Ter illustratie: in 2010 werden er nog 151 miljoen acceptgiro’s per post verstuurd, terwijl dat er vorig jaar maar 6 miljoen waren. Dit is een daling van maar liefst 96%. Met het verdwijnen van de acceptgiro in 2023 verdwijnt een betaalmethode die vooral populair is onder senioren en goede doelen. Gelukkig zijn er nog voldoende alternatieven beschikbaar. Lees in dit artikel alles over de historie van dit betaalmiddel en de gevolgen van het verdwijnen ervan.

Acceptgiro, een betaalmiddel sinds 1977

Laten we teruggaan naar de geschiedenis van de acceptgiro. De allereerste acceptgiro werd in 1977 verstuurd als een ponskaart die door computers kon worden gelezen. In de jaren ’80 werd het een blauwe acceptgirokaart en in 2002 werd het model aangepast naar de huidige gele eurokaart. Vooral in de jaren ’90 was de acceptgiro populair, met meer dan 300 miljoen verwerkte exemplaren. Aantallen die we ons nu nauwelijks kunnen voorstellen. Het aantal acceptgiro’s dat per post wordt verstuurd, is de afgelopen 5 jaar zelfs met meer dan 70% afgenomen.

Meer dan 90 procent van de ontvangers in Nederland negeert tegenwoordig de ontvangen acceptgiro volledig en geeft de voorkeur aan internetbankieren voor overschrijvingen. Gemiddeld verzendt een huishouden nog maar eens in de 4 jaar een acceptgiro. Mede hierdoor kondigde Currence in 2017 al aan te willen stoppen met de acceptgiro, vanaf 1 januari 2019. Destijds werd dit besluit echter teruggedraaid op verzoek van het Maatschappelijk Overleg Betalingsverkeer (MOB), vanwege veel weerstand van senioren en goede doelen. Er werd toen afgesproken dat een nieuw besluit minimaal een jaar van tevoren bekend moest worden gemaakt. En dat moment is nu aangebroken. Per 1 juni 2023 is een acceptgiro geen betaalmiddel meer voor jouw bankzaken.

Alternatieven acceptgiro

Gelukkig zijn er digitale alternatieven beschikbaar voor de acceptgiro. Hierbij een overzicht van 9 betaalmogelijkheden:

1. Automatische incasso

Stel een automatische incasso in voor regelmatige betalingen, zoals huur, abonnementen of energierekeningen. Hierbij geef je toestemming aan de organisatie om het verschuldigde bedrag automatisch van je rekening af te schrijven op de vervaldatum.

2. iDEAL

iDEAL is een online betaalmethode die alleen beschikbaar is voor mensen met een Nederlandse bankrekening (IBAN). Het is een betrouwbaar, veilig en gemakkelijk platform voor online betalingen. Het mooie is dat je je niet hoeft te registreren. Wanneer je kiest voor iDEAL als betaalmogelijkheid, krijg je een lijst met verschillende banken te zien. Je hoeft alleen maar jouw bank te selecteren en vervolgens het bedrag over te maken naar de online winkel via internetbankieren. Het voordeel is dat het geld direct wordt overgemaakt en je bestelling meestal snel wordt verzonden na de betaling. Het nadeel is dat je de betaling niet kunt annuleren. Als je het product wilt retourneren, moet je zelf een terugbetaling regelen. Maak je echter geen zorgen, dit is bij de meeste Nederlandse webshops goed geregeld.

3. Mobiel bankieren

Installeer de mobiele app van je bank op je smartphone of tablet. Met deze app kun je gemakkelijk en veilig je bankzaken regelen, zoals betalingen doen, rekeningen bekijken en geld overmaken.

4. Bankoverschrijving

Voer handmatig een bankoverschrijving uit via internetbankieren of gebruik een overschrijvingsformulier dat beschikbaar is bij je bank. Hierbij vul je de betaalgegevens van de ontvanger in en maak je het bedrag over van je eigen rekening.

5. PayPal

In tegenstelling tot iDEAL is PayPal geschikt voor zowel nationale als internationale betalingen. Als je iets wilt kopen bij een buitenlandse webshop, is vaak te kiezen tussen PayPal en creditcard. Om PayPal te gebruiken, moet je je registreren. Het duurt enkele dagen voordat je registratie is voltooid. Vervolgens is het mogelijk om geld op je PayPal-account te zetten, zodat je aankopen kunt doen met je PayPal-saldo. Het is ook mogelijk om je bankrekening of creditcard aan je PayPal-account koppelen. Het voordeel van deze betaalmethode is dat het gemakkelijk en veilig is. PayPal biedt kopersbescherming en geeft geld terug als je het product niet ontvangt en een claim indient. Het is echter belangrijk om te weten dat er kosten worden berekend per transactie. PayPal is 1 van de veiligste betaalmethoden die er zijn.

6. Betalen met een betaallink

Met digitaal factureren genereert een bedrijf een unieke betaallink voor elke debiteur en stuurt deze via het door hen gekozen kanaal. Je ontvangt dus een digitaal betaalverzoek in je mailbox, via sms, MijnOverheid, social media, Voice of een QR-code op een brief. Vervolgens betaal je het verzoek met slechts 2 muisklikken via iDEAL vanuit een beveiligde betaalomgeving van de bank. Het overtypen van gegevens is verleden tijd, omdat alle betaalgegevens al zijn ingevuld. Dit biedt optimaal betaalgemak!

7. Papieren overschrijfformulier

Ondanks de voortschrijdende digitalisering zijn er nog steeds veel consumenten die hier moeite mee hebben. Voor hen blijft het papieren overschrijfformulier bestaan, dat alleen verkrijgbaar is bij bepaalde banken. Het papieren overschrijfformulier is een formulier van de bank waarop je gegevens staan. Je vult zelf het bedrag, rekeningnummer en adresgegevens in van de persoon of instelling waarnaar je geld wilt overmaken. Vervolgens stuur je dit formulier naar de bank en regelt de bank de betaling. Hierdoor blijft bankieren via papier – met name voor consumenten – nog steeds mogelijk!

8. Afterpay

Dankzij Afterpay is het mogelijk om achteraf te betalen voor je bestelling. Dit betekent dat je je aankoop eerst rustig thuis kunt bekijken voordat je daadwerkelijk betaalt. Het voordeel hiervan is dat je pas hoeft te betalen wanneer je tevreden bent met je aankoop, vergelijkbaar met een fysieke winkelervaring. Het gebruik van Afterpay geeft je ook een gevoel van veiligheid, omdat je weet dat je geld pas wordt overgemaakt nadat je de bestelling hebt ontvangen. Een nadeel is misschien dat je een onafgerond gevoel hebt bij je aankoop, omdat je nog moet betalen. Als je vergeet te betalen, worden er kosten in rekening gebracht. Het is ook belangrijk om te weten dat sommige webshops extra kosten in rekening brengen (variërend van €0,95 tot €1,99) voor het gebruik van Afterpay.

9. Klarna

Klarna is een andere optie voor achteraf betalen. Je kunt betalen op een later tijdstip via iDEAL. Nadat je het product hebt ontvangen, krijg je 14 dagen de tijd om de betaling te voltooien. Het voordeel van Klarna is dat je de mogelijkheid hebt om je factuur in termijnen te betalen. Op deze manier geniet je direct van je aankoop zonder het volledige bedrag meteen te hoeven betalen. Dit is vooral handig bij grote, onverwachte uitgaven. Het nadeel is echter dat lenen altijd geld kost. Ondanks dit feit blijft Klarna een van de meest populaire betaalmethoden aller tijden.

Hulp krijgen bij internetbankieren na verdwijnen acceptgiro

Hoewel de meeste Nederlanders geen of nauwelijks gebruikmaken van de acceptgiro, betekent dit niet dat internetbankieren voor iedereen al vanzelfsprekend is. Begin 2023 heeft De Nederlandsche Bank aandacht gevraagd voor de 2,6 miljoen volwassen Nederlanders die niet zelfstandig hun bankzaken kunnen regelen. Met name laaggeletterden, ouderen en mensen met een niet-westerse migratieachtergrond worden hierdoor getroffen. Waar is hulp te vinden? Familieleden, vrienden, geliefden en andere naasten kunnen ondersteuning bieden. Daarnaast zijn er Informatiepunten Digitale Overheid (IDO) in bibliotheken waar men terecht kan. Bovendien zijn er mogelijkheden voor thuiscomputerlessen, zoals die worden aangeboden door SeniorWeb en Student Aan Huis.